تبدأ أهمية أدلة التستر التجاري عندما توجد علاقة تجارية لا تعكسها المستندات بوضوح: سجل باسم شخص، إدارة فعلية بيد طرف آخر، صلاحيات مالية واسعة، أو حركة أموال لا تتفق مع الصفة النظامية للأطراف. ولا يكفي وجود اشتباه عام للحكم بوجود تستر، لأن الإثبات يحتاج إلى وقائع، قرائن، مستندات، وسياق تجاري يوضح من يدير النشاط فعليًا ومن يستفيد من عوائده.

يركز هذا الدليل على زاوية الإثبات في التستر التجاري: المستندات، القرائن، الحسابات، التفويضات، وطريقة قراءة العلاقة الفعلية بين الأطراف. أما الفهم العام لطبيعة الملف وأطرافه ومراحله فيمكن الرجوع إليه من خلال قضايا التستر التجاري في السعودية.

مراجعة قانونية للمحتوى

أدلة التستر التجاري وقرائن الإثبات

تمت مراجعة هذا المحتوى ليتناول أدلة التستر التجاري من زاوية الإثبات والقرائن والمستندات المؤثرة، مثل العقود، التفويضات، الحسابات، المراسلات، والسجلات المحاسبية. ويراعي المقال الفصل بين تقييم الأدلة وبين مسارات البلاغ أو المكافأة أو العقوبة، حتى يبقى التركيز على فهم حقيقة العلاقة التجارية ومدى كفاية المستندات قبل اتخاذ أي إجراء.

فريق شركة محمد عبود الدوسري للمحاماة والاستشارات القانونية

4030486129

2026

تنبيه قانوني:

المعلومات الواردة في هذا المقال للتوعية العامة حول أدلة التستر التجاري وقرائن الإثبات، ولا تُعد رأياً قانونياً نهائياً أو بديلًا عن فحص المستندات. تقييم كل حالة يتوقف على العقود، التفويضات، الحسابات، المراسلات، وطريقة إدارة النشاط فعلياً.

جدول المحتويات

Toggleما المقصود بأدلة التستر التجاري؟

أدلة التستر التجاري هي كل ما يمكن أن يساعد في كشف حقيقة العلاقة بين صاحب السجل أو الترخيص وبين الشخص الذي يباشر النشاط فعلياً. وقد تكون الأدلة مكتوبة، مثل العقود والتفويضات والفواتير، أو إلكترونية، مثل المراسلات وسجلات الحسابات والأنظمة المحاسبية، أو واقعية، مثل طريقة الإدارة والتحكم في الإيرادات والتعامل مع العملاء والموردين.

هل لديك عقود أو تفويضات أو حسابات قد تُفهم كقرائن تستر تجاري؟ فحص الأدلة مبكرًا يساعدك على قراءة العلاقة كما هي، ومعرفة ما إذا كانت المستندات تفسّر الصلاحيات وحركة الأموال بشكل نظامي أم أن الملف يحتاج إلى ترتيب قانوني وتجاري أدق.

نظام مكافحة التستر يقوم على فكرة جوهرية هي منع تمكين غير السعودي من ممارسة نشاط اقتصادي لحسابه الخاص باستخدام اسم أو سجل أو ترخيص أو موافقة تخص شخصاً آخر. لذلك لا تُفهم الأدلة من ورقة واحدة فقط، بل من مجموع الوقائع التي تكشف هل العلاقة نظامية، أم أن هناك تمكيناً غير مشروع للنشاط.

وتزداد أهمية الأدلة لأن بعض العلاقات قد تبدو في ظاهرها إدارة أو تشغيلاً أو شراكة، بينما تكشف المستندات أن غير السعودي يملك القرار المالي والتجاري فعلياً. وفي المقابل، قد توجد صلاحيات تشغيلية واسعة لكنها موثقة وتحت إشراف واضح، فلا يكفي شكل التفويض وحده للحكم على الحالة.

الفرق بين الدليل والقرينة في قضايا التستر

ليس كل مؤشر يُعد دليلاً قاطعاً. في القضايا التجارية عمومًا، قد توجد قرائن ترفع مستوى الاشتباه، لكنها تحتاج إلى ربطها بمستندات وسياق واقعي حتى تصبح مؤثرة. لذلك من المهم التمييز بين الدليل، والقرينة، والمعلومة العامة.

| العنصر | المقصود به | مثال عملي |

|---|---|---|

| الدليل | مستند أو واقعة يمكن الاستناد إليها مباشرة في فهم العلاقة | عقد، تفويض، كشف حساب، مراسلة واضحة |

| القرينة | مؤشر يستدعي الفحص ولا يكفي وحده غالباً | شخص غير سعودي يتعامل كمالك أمام الموردين |

| المعلومة العامة | قول أو انطباع يحتاج إلى تحقق | “فلان هو صاحب النشاط الحقيقي” دون مستند |

| الدليل الإلكتروني | بيانات رقمية توضح التصرف أو التحكم | رسائل، بريد إلكتروني، صلاحيات نظام محاسبي |

وقد نصت اللائحة التنفيذية على التعامل مع “الأدلة أو القرائن” ضمن إجراءات ضبط الجرائم والمخالفات، كما تضمنت أن محضر الضبط يشمل وصف الواقعة والمعلومات والوثائق التي توصل إليها موظف الضبط.

7 قرائن مهمة في أدلة التستر التجاري

تتكرر بعض القرائن في ملفات التستر، ولا تعني كل قرينة وحدها ثبوت المخالفة. لكن اجتماع أكثر من قرينة مع ضعف التوثيق أو غياب الرقابة قد يجعل موقف المنشأة أكثر حساسية.

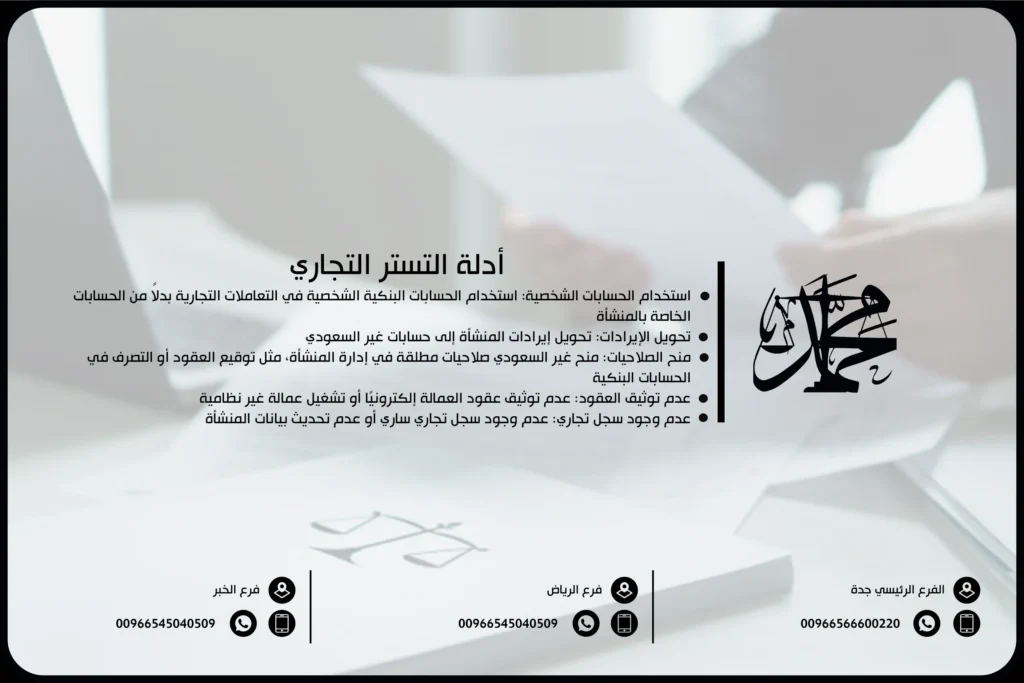

1. التحكم في الحسابات البنكية

من أقوى المؤشرات أن يتحكم شخص غير سعودي في الحسابات البنكية للمنشأة أو في حركة الإيرادات والمصروفات دون سند نظامي واضح. وتزداد الحساسية إذا كان يتحكم في السحب والتحويل والتحصيل كأنه صاحب النشاط.

لا يعني وجود صلاحية بنكية محدودة وجود تستر بذاته، لكن الخطر يظهر عندما تكون الصلاحيات مطلقة، وغير مرتبطة بوظيفة واضحة، ولا تخضع لمراجعة صاحب السجل أو الشركاء.

2. استلام الإيرادات أو الأرباح

إذا كانت أرباح النشاط أو عوائد العقود تؤول بشكل مباشر أو غير مباشر إلى شخص لا تظهر صفته النظامية في السجل أو العقود، فقد تكون هذه قرينة مؤثرة. وزارة التجارة أشارت عند عرض مشروع اللائحة إلى أدوات غير نظامية مثل استيفاء غير السعودي لإيرادات المنشأة أو أرباحها أو عوائد العقود لحسابه الخاص، وكذلك السيطرة على إيرادات المنشأة وحساباتها.

هنا لا يكفي النظر إلى من يوقّع العقد، بل يجب فحص مسار المال: من يستلم؟ من يحول؟ من يقرر؟ ومن ينتفع فعليًا؟

3. التفويضات الواسعة غير المقيدة

التفويض الإداري أو البنكي ليس مشكلة في ذاته، لأن المنشآت تحتاج إلى تفويضات لتسيير العمل. لكن التفويض يصبح حساساً عندما يمنح غير السعودي صلاحيات تشبه صلاحيات المالك أو الشريك: توقيع العقود، إدارة الحسابات، اعتماد المصروفات، التفاوض مع الموردين، وتحديد الأسعار دون رقابة.

الفرق العملي هنا بين تفويض تشغيلي محدد، وتفويض يترك القرار التجاري والمالي بالكامل لطرف لا يملك صفة نظامية تسمح له بذلك.

4. العقود الصورية أو غير المكتملة

قد تظهر شبهة التستر من عقود إدارة أو تشغيل أو شراكة لا تعكس الحقيقة. فالعقد قد يذكر أن غير السعودي مدير أو مشرف، بينما تمنحه بنوده حق التحكم في الأرباح والقرارات والتعيينات والتعاقدات.

ومن الأخطاء الشائعة استخدام قوالب عقود عامة لا تناسب العلاقة الفعلية. فالعقد الضعيف قد لا يثبت سلامة العلاقة، بل قد يتحول إلى قرينة ضد الأطراف إذا منح صلاحيات غير منضبطة أو أخفى المستفيد الحقيقي.

5. السيطرة على الأنظمة المحاسبية

التحكم في النظام المحاسبي أو الفواتير أو سجلات العملاء والموردين قد يكون قرينة مهمة، خصوصًا إذا كان من يمسك النظام يستطيع تعديل البيانات، إصدار الفواتير، إخفاء الإيرادات، أو توجيه الأرباح دون رقابة.

وتظهر خطورة هذه القرينة عند غياب محاسب مستقل، أو عدم وجود سجل مالي منتظم، أو عدم قدرة صاحب المنشأة على شرح حركة الأموال والالتزامات.

6. ظهور غير السعودي كمالك فعلي أمام الغير

قد تكشف المراسلات والعروض والفواتير والتعاملات اليومية أن العملاء أو الموردين يتعاملون مع غير السعودي باعتباره صاحب القرار أو المالك الفعلي. هذه القرينة لا تُفهم من موقف واحد عابر، بل من تكرار السلوك وطريقة تقديم الشخص لنفسه وطبيعة صلاحياته.

إذا كان الشخص يفاوض، يوقّع، يحدد الأسعار، يستلم الأرباح، ويعتمد القرارات دون رجوع واضح لصاحب السجل، فقد تصبح الصورة العامة أكثر خطورة.

7. غياب التوثيق والرقابة

غياب المستندات لا يثبت التستر وحده، لكنه يضعف موقف المنشأة. فالعلاقة النظامية تحتاج إلى عقود واضحة، صلاحيات محددة، سجلات محاسبية، فواتير، وإشراف فعلي.

كلما اتسعت الصلاحيات وقلّ التوثيق، زادت صعوبة إثبات أن العلاقة مجرد إدارة نظامية أو تشغيل مشروع. لذلك لا يجب التعامل مع أدلة التستر باعتبارها ورقة واحدة، بل كملف كامل يربط الوقائع بالمستندات.

ما المستندات التي يجب فحصها؟

في ملفات التستر، لا تبدأ المراجعة من السؤال: “هل توجد عقوبة؟” بل من السؤال: “ما الذي تثبته المستندات؟”. فالمستندات هي التي تكشف هل العلاقة واضحة، وهل الصلاحيات محدودة، وهل الأموال تتحرك وفق مسار مشروع.

| نوع المستند | ما الذي يكشفه؟ | سبب أهميته |

|---|---|---|

| السجل التجاري والتراخيص | صاحب الصفة النظامية والنشاط المصرح به | يحدد الإطار الرسمي للمنشأة |

| عقود الإدارة أو العمل | طبيعة الدور والصلاحيات | يميز بين الإدارة النظامية والتمكين |

| التفويضات البنكية والإدارية | حدود التصرف في المال والقرار | يكشف مدى السيطرة الفعلية |

| كشوف الحساب والتحويلات | مسار الإيرادات والأرباح | يوضح المستفيد الفعلي من النشاط |

| الفواتير والسجلات المحاسبية | انتظام التعاملات | يدعم أو يضعف تفسير العلاقة |

| المراسلات الإلكترونية | طريقة التعامل والتمثيل أمام الغير | تكشف من يتخذ القرار عمليًا |

| عقود الموردين والعملاء | من يفاوض ويوقّع ويدير العلاقة | قد تظهر المالك الفعلي للنشاط |

كيف تُقرأ الأدلة دون خلطها بالمكافأة أو البلاغ؟

عند فحص أدلة التستر التجاري، يكون التركيز على حقيقة العلاقة لا على البلاغ أو المكافأة. المهم هو معرفة ما إذا كانت القرائن تدل على تمكين فعلي، وهل تكفي المستندات لتفسير الصلاحيات وحركة الأموال، أم أن الحالة تحتاج إلى مراجعة تجارية وقانونية قبل اتخاذ أي إجراء.

إذا كان هدفك معرفة إجراءات البلاغ وما الذي يحتاجه المبلّغ من معلومات، فالمسار الأنسب هو مقال شكوى التستر التجاري في السعودية. أما إذا كان السؤال عن شروط المكافأة ونسبتها ومتى تُصرف، فهذا موضوع مستقل ولا ينبغي خلطه مع تقييم أدلة التستر.

هذا الفصل مهم حتى لا تتحول الأدلة إلى مجرد وسيلة للحصول على مكافأة أو تقديم بلاغ. فقد تكون الأدلة مطلوبة أيضًا لصاحب منشأة يريد تصحيح علاقة غير واضحة، أو لشريك يريد فهم موقفه، أو لمنشأة تلقت استفساراً وتحتاج إلى ترتيب أوراقها.

أخطاء تضعف قيمة أدلة التستر التجاري

توجد أخطاء عملية تجعل الملف أكثر ارتباكاً عند الفحص، حتى لو لم تكن المخالفة ثابتة. تجنب هذه الأخطاء مهم لأصحاب المنشآت ولمن يريد تقييم موقفه بموضوعية.

أبرز الأخطاء:

- الاعتماد على اتفاق شفهي في علاقة مالية أو إدارية واسعة.

- منح تفويض مطلق دون تحديد صلاحيات أو مدة.

- خلط حسابات المنشأة بحسابات شخصية.

- غياب الفواتير أو السجلات المحاسبية المنتظمة.

- ترك غير السعودي يتعامل مع العملاء كممثل مطلق للنشاط.

- عدم حفظ المراسلات والعقود والتحويلات.

- توقيع أوراق أو عقود على بياض.

- تفسير العلاقة بعد ظهور الشبهة فقط دون وجود مستندات سابقة.

وزارة التجارة ذكرت عند عرض مشروع اللائحة أن من الأدوات التي يستدل بها على جرائم ومخالفات التستر حيازة غير السعودي للأوراق التجارية أو المستندات أو الأوراق والعقود الموقعة على بياض، إضافة إلى تحكمه أو سيطرته على النظم المحاسبية أو تمويل المنشأة أو أنشطتها.

متى تحتاج إلى محامي تجاري لتقييم الأدلة؟

تحتاج إلى تقييم قانوني وتجاري عندما تكون الأدلة متداخلة ولا يمكن فهمها من مستند واحد. مثلاً: عقد إدارة مع تفويض بنكي واسع، أو شريك غير سعودي يدير النشاط فعلياً، أو تحويلات مالية لا تتوافق مع العقود، أو رسائل تثبت أن شخصاً معيناً يتصرف كصاحب قرار.

في هذه الحالات يكون المسار الخدمي الأقرب هو صفحة محامي تجاري، لأن الملف لا يتوقف عند تعريف التستر، بل يحتاج إلى قراءة للعقود والتفويضات والسجلات والحسابات وأثرها على المنشأة والنشاط.

التقييم القانوني هنا لا يعني وعداً بنتيجة، بل يساعد على ترتيب الأسئلة: ما الأدلة الموجودة؟ ما القرائن الضعيفة؟ ما المستندات الناقصة؟ هل العلاقة قابلة للتصحيح؟ وهل توجد مخاطر على السجل أو الترخيص أو أطراف العلاقة؟

أسئلة شائعة حول أدلة التستر التجاري

ما أقوى أدلة التستر التجاري؟

الأقوى غالباً هو اجتماع أكثر من دليل، مثل التحكم في الحسابات، استلام الأرباح، التفويضات الواسعة، العقود غير الواضحة، والمراسلات التي تظهر الإدارة الفعلية لشخص غير مرخص له.

متى تكون القرينة كافية لإثارة الاشتباه؟

تكون القرينة مؤثرة عندما ترتبط بوقائع أخرى، مثل غياب العقود أو سيطرة شخص غير سعودي على المال والقرار. أما القرينة المنفردة فقد تحتاج إلى فحص أوسع قبل ترتيب أي نتيجة.

ما الفرق بين الدليل والقرينة في التستر التجاري؟

الدليل قد يكون مستندًا أو واقعة يمكن الاستناد إليها مباشرة، بينما القرينة مؤشر يساعد على الاشتباه أو الفحص، لكنه لا يكفي دائمًا وحده لإثبات التستر.

هل التفويض البنكي يعد دليل تستر؟

ليس دائماً. التفويض البنكي قد يكون إجراءً إداريًا مشروعًا، لكنه يصبح حساسًا إذا كان واسعًا وغير مقيد ويمنح غير السعودي سيطرة فعلية على أموال المنشأة دون رقابة.

كيف تثبت سلامة العلاقة التجارية؟

تثبت سلامة العلاقة من خلال عقود واضحة، صلاحيات محددة، سجلات محاسبية منتظمة، مسار مالي مفهوم، وفواتير ومراسلات تعكس أن النشاط يُدار لحساب المنشأة المرخصة.

ما دور المراسلات الإلكترونية في إثبات التستر؟

المراسلات قد تكشف من يتخذ القرار فعلياً، ومن يفاوض، ومن يوجه الموظفين أو الموردين. لكنها تُقرأ مع باقي المستندات ولا تُفهم بمعزل عن السياق.

متى تصبح العقود قرينة ضد المنشأة؟

تصبح العقود حساسة إذا كانت صورية، أو تمنح صلاحيات مطلقة، أو تخفي المستفيد الحقيقي من الأرباح، أو لا تتوافق مع طريقة إدارة النشاط على أرض الواقع.

هل أدلة التستر مرتبطة بمكافأة المبلّغ؟

قد تُستخدم المعلومات أو الأدلة في مسار البلاغ والمكافأة، لكن هذا المقال يركز على تقييم الأدلة والقرائن فقط. شروط المكافأة ونسبتها وتوقيت صرفها لها موضوع مستقل.

أدلة التستر التجاري: 7 قرائن مهمة لفهم الإثبات تعني أن الملف لا يُقرأ من اسم السجل فقط، ولا من قول أحد الأطراف، بل من مجموع العقود، التفويضات، الحسابات، المراسلات، وطريقة إدارة النشاط فعليًا. وقد تكون العلاقة نظامية إذا كانت موثقة ومحددة، وقد تصبح محل خطر إذا كشفت المستندات أن غير السعودي يتصرف كمالك فعلي أو يستفيد من العوائد لحسابه.

قبل اتخاذ أي خطوة، اجمع المستندات التي توضّح العلاقة كما هي: السجل، العقود، التفويضات، الحسابات، الفواتير، والمراسلات. ثم قيّم هل لديك أدلة واضحة، أم مجرد قرائن تحتاج ترتيبًا وفحصاً، لأن التعامل المبكر مع الملف قد يوضح الفرق بين خطأ قابل للتصحيح وشبهة تستر تحتاج معالجة قانونية وتجارية أدق.

مصادر رسمية:

المحامي محمد عبود الدوسري هو محامي سعودي متمرس يمتلك أكثر من 15 عامًا من الخبرة القانونية الواسعة في مجال المحاماة والاستشارات القانونية. يشغل حالياً منصب المدير العام لشركة محمد عبود الدوسري للمحاماة والاستشارات القانونية، حيث يقدم خدماته القانونية المتخصصة في مختلف المجالات، بما في ذلك قضايا الشركات، العقوبات، الملكية الفكرية، قضايا الأسرة، والمنازعات التجارية.

تعتبر شركة محمد عبود الدوسري من الشركات الرائدة في المملكة العربية السعودية في مجال تقديم الاستشارات القانونية المتكاملة للأفراد والشركات. وقد استطاع المحامي محمد عبود الدوسري أن يحقق سمعة ممتازة بين عملائه بفضل مهاراته القانونية العالية، واهتمامه الفائق بتفاصيل القضايا، وسعيه المستمر لتحقيق العدالة لعملائه.

خبرته القانونية

أكثر من 15 عامًا في ممارسة مهنة المحاماة في المملكة العربية السعودية.

تقديم استشارات قانونية متخصصة للأفراد والشركات.

خبير في التحكيم التجاري، المنازعات القضائية، والعقوبات.

قائد فريق في معالجة القضايا المعقدة عبر محاكم المملكة.

رئيس مجلس الإدارة

كمؤسس ومدير عام لشركة محمد عبود الدوسري للمحاماة والاستشارات القانونية، يقوم بالإشراف على كافة العمليات القانونية وتوجيه فريق من المحامين المتميزين.