رفع دعوى قضائية

رفع دعوى قضائية في السعودية لا يبدأ من تعبئة نموذج ناجز فقط، بل من تحديد الحق المطلوب، معرفة الخصم الصحيح، […]

شركة محمد عبود الدوسري للمحاماة والاستشارات القانونية

رفع دعوى قضائية في السعودية لا يبدأ من تعبئة نموذج ناجز فقط، بل من تحديد الحق المطلوب، معرفة الخصم الصحيح، […]

اختيار محامي السعودية المناسب لا يبدأ من الاسم أو الإعلان أو الظهور في نتائج البحث فقط، بل من ثلاثة أسئلة

يستخدم عقد الوساطة التجارية في السعودية لتنظيم العلاقة بين وسيط وطرف يبحث عن صفقة أو عميل أو مورد أو فرصة

إصدار سجل تجاري فرعي لم يعد متاحاً لإنشاء فروع جديدة للمؤسسات الفردية والشركات السعودية منذ نفاذ نظام السجل التجاري الجديد

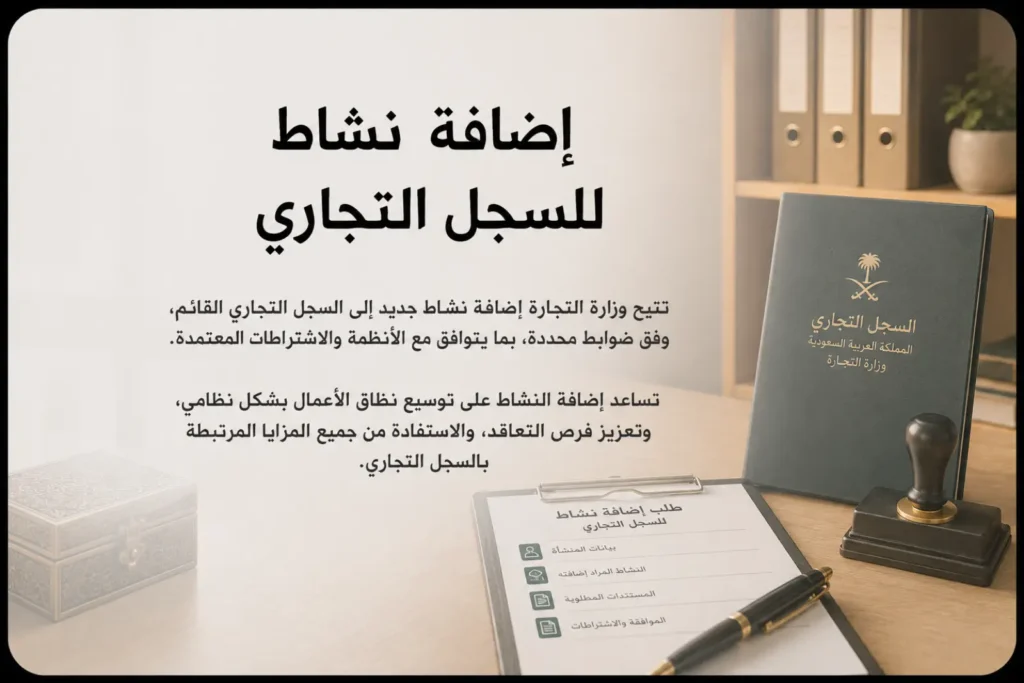

تتم إضافة نشاط للسجل التجاري من خلال خدمة تعديل بيانات السجل في منصة المركز السعودي للأعمال، بعد اختيار النشاط الاقتصادي

تبدأ شكوى التعدي على الملكية العقارية بتحديد طبيعة الحق المعتدى عليه قبل اختيار الجهة أو كتابة الطلب. فقد تتعلق الواقعة

يحدد نموذج عقد بيع عقار في السعودية أطراف الصفقة، ووثيقة الملكية، ووصف العقار، والثمن، وطريقة السداد، وموعد الإفراغ والتسليم، والقيود

تبدأ كيفية تحصيل ديون الشركات في السعودية بفحص الدين والمستندات قبل اختيار الإجراء. فالدين الثابت بحكم أو سند لأمر قد

رفض مطالبة التأمين في السعودية لا يعني دائماً سقوط حق التعويض؛ فقد يكون الرفض صحيحاً إذا استند إلى شرط واضح

تصل مكافأة التستر التجاري إلى نسبة لا تزيد على 30% من الغرامة المحصلة، لكنها لا تُصرف لمجرد تقديم بلاغ أو